Sie wollen ein Haus bauen oder eine Wohnung kaufen und suchen einen 100.000 Euro oder 200.000 Euro Kredit ohne Eigenkapital?

Egal ob bauen oder kaufen, egal ob 100.000, 180.000, 200.000, 300.000 oder noch mehr… Wer einen Hauskredit ohne Eigenkapital sucht, hat einiges zu beachten.

Aber eines vorweg. Wer auch die Nebenkosten finanzieren will hat sich einiges vorgenommen. Nicht jeder wird in den Genuss kommen…

Generell gilt: Je länger die Finanzierung und je höher die Beleihung des Immobilienwertes, desto knackiger oder schwieriger wird es.

Aber verdammt nochmal, bei dem nach wie vor Wahnsinns Zinsniveau? Ich weiß ganz genau, wieso Sie den Artikel hier lesen. Also schauen wir uns das mal genauer an 😉

Vorweg gibt es das Inhaltsverzeichnis für eine schnellere Navigation, bei gezielten Fragen oder den allgemeinen Überblick…

1. Inhaltsverzeichnis

- Inhaltsverzeichnis

- Beispiel 1: Eine Eigentumswohnung kaufen und vermieten ohne Eigenkapital | Betty Beispiel „Jung, ledig & erfolgreich“

- Beispiel 2: Kann ich ein Haus kaufen, ohne Eigenkapital? fragt sich Familienvater Max Mustermann

- Was kann Familie Mustermann also machen, um den Hauskredit ohne Eigenkapital zu erhalten…?

- Im ERSTEN Schritt mit der Hausbank sprechen & großes SPARPOTENZIAL mit der „…kaum bekannten Methode“ heben

- ZWEITER Schritt: Wie jeder bei der Finanzierungssuche viel Arbeit, Zeit und Geld sparen kann…

- Wer einen Kredit ohne Eigenkapital möchte, sollte seine Hausaufgaben machen

- Manch einer fragt sich jetzt bestimmt: Wieso soll ich überhaupt das Risiko und die höhere Belastung eingehen?

- Wenn die Finanzierung ohne Eigenkapital nicht funktionieren will…

Ich nähere mich dem Thema mal an und stelle zwei Beispiele auf:

2. Beispiel 1: Eine Eigentumswohnung kaufen und vermieten ohne Eigenkapital | Betty Beispiel „Jung, ledig & erfolgreich“

Unsere ledige und kinderlose Hochschulabsolventin Betty Beispiel verdient in einer ungekündigten Festanstellung 3.000 Euro netto. Mit einem Alter von 35 Jahren bleiben ihr also rund 30 Jahre, um bis zum Renteneintritt den Kredit zu tilgen.

Sie wohnt in einer kostengünstigen Wohnung zur Miete, führt ein sparsames Dasein (spart die Hälfte vom Nettogehalt) und möchte sich mit der Eigentumswohnung perspektivisch ein passives Einkommen sichern.

Auf einem Tagesgeldkonto, in Aktien- und Anleihe ETF’s sowie einer privaten Rentenversicherung konnte sie Ersparnisse in Höhe von 50.000 Euro aufbauen und möchte das Geld gerne als Reserve (für Reparaturen oder Elternzeit) behalten.

Auch geht sie davon aus, dass die Zinsen für den Wohnungskredit günstig ausfallen sollten. Perspektivisch möchte Betty mit den Eigenkapital Renditen über dem Zins für das Darlehen erzielen.

Fazit: Mit den Faktoren sollte Betty Beispiel gute Bedingungen haben, um den 100.000 Euro Kredit ohne Eigenkapital zu bekommen. Auch der 200.000 Euro Kredit erscheint in Reichweite.

Selbst die Kaufnebenkosten die gerne bis zu 15% des Kaufpreises ausmachen, möchte Betty finanzieren.

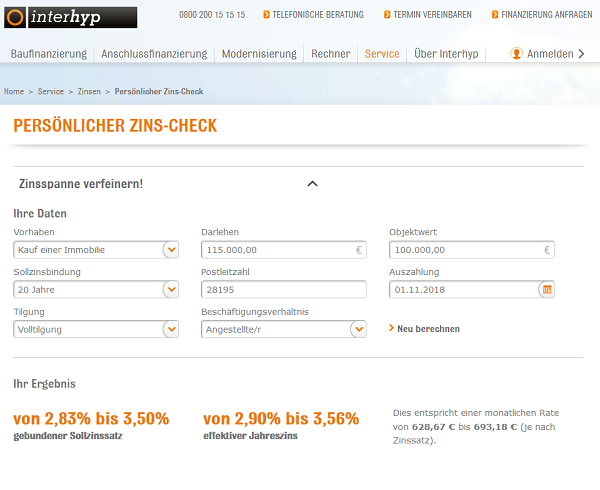

Der kostenlose Zins-Check* bei der Interhyp stellt sich für Betty wie folgt dar:

Aber nicht jedem geht es so gut wie Betty Beispiel…

3. Beispiel 2: Kann ich ein Haus kaufen, ohne Eigenkapital? fragt sich Familienvater Max Mustermann

Kann ich ein Haus kaufen, ohne Eigenkapital? Oder wieviel Eigenkapital ist beim Hauskauf wohl notwendig? Max Mustermann mit Frau und zwei Kindern braucht mehr Platz. Der Hauskauf wird vermutlich 250.000 Euro ohne Kaufnebenkosten beanspruchen.

PROBLEM Eigenkapital: Da er und seine Familie das Familieneinkommen in Höhe 3.600 Euro bisher für Miete, Lebensunterhalt und den ein oder anderen Urlaub ausgegeben haben, ist kein nennenswertes Eigenkapital vorhanden.

Er möchte nun gerne wissen, wieviel Kredit er für den Hauskauf bekommt…

Nach ein wenig Recherche im Internet hat er an verschiedenen Stellen gelesen, dass rund 20 bis 30 Prozent eigene Mittel empfohlen werden. Bei dem oben genannten Immobilienwert von 250.000 EUR wären das also 50.000 Euro bis 75.000 Euro.

Eine ganze Menge Geld wie er findet und bei der er sich fragt, wie er das neben der aktuellen Mietbelastung von 1.000 Euro (Kaltmiete) schaffen soll.

In der Bildzeitung hatte er mal die Überschrift „Haus-Kauf ohne eigenes Geld“ gesehen, die ihn bis heute nicht losgelassen hat.

Er fragt sich…

„Kann ich wirklich ein Haus kaufen ohne Eigenkapital?“

Schauen wir uns die Situation mal ein bisschen genauer an…

Was kann Familie Mustermann sich beim Hauskauf leisten?

Max Mustermann verdient in seinem Beruf 2.000 Euro im Monat und seine Frau 1.600 Euro (beides Netto). Aber es fehlt absolut das Gefühl, was sich die Familie leisten kann.

Wie Max Mustermann immer wieder im Internet gelesen hat, sollte für die Immobilienfinanzierung IMMER ein belastbarer Haushaltsplan aufgestellt werden.

Die beiden Eheleute machen sich daran, eben jenen aufzustellen. Auch um die eigene finanzielle Belastbarkeit besser einschätzen zu können.

So finden sie heraus, dass es ein bisschen Einsparpotenzial bei Versicherungen gibt. Aber die viel größere Erkenntnis ist es, dass die beiden jetzt wissen, wo das Geld im Jahresverlauf immer „versickert“…

Im Fazit mit dem Ergebnis, dass wahrscheinlich ein Kapitaldienst mit Zins- und Tilgung von rund 1.000 Euro pro Monat (auch unter erschwerten Bedingungen) möglich sein sollte.

Die kleinen Ersparnisse REICHEN voraussichtlich für die klassischen KAUFNEBENKOSTEN und kleinere Renovierungs- und Umzugskosten.

Ein Quick Check mit der Interhyp für die Hausfinanzierung ohne Eigenkapital

Max Mustermann möchte nun einmal schauen, was mit er sich mit der Rate ungefähr leisten kann. Er hat auch schon ein Objekt gefunden:

Er hatte Verhandlunggeschick bewiesen, soll für 250.000 EUR den Zuschlag bekommen und trifft dafür die folgenden Annahmen:

- Er braucht einen 250.000 Euro Kredit

- Vollständige Tilgung des Darlehens in den nächsten 30 Jahren (bis zum Renteneintritt)

- Zur Risiko-Reduzierung und zur Nutzung des aktuellen Zinsniveaus will er eine Zinsbindung für die Hausfinanzierung über die gesamte Laufzeit

Er erhält dann folgendes Ergebnis:

Nach einem kurzen Zinscheck bei der Interhyp* sieht er, dass er mit einer monatlichen Rate von 1.000 Euro bei dem aktuellen Zinsniveau schon gut verhandeln muss…

Als er sich um die Tilgung Gedanken gemacht hat, ist ihm aufgefallen, dass es hin und wieder mal „Überraschungen“ aus Steuererstattungen, Weihnachts- und Urlaubsgeld oder Bonuszahlungen gibt.

Auch ist eventuell mit „unerwarteten“ Geldgeschenken bzw. Erbschaft aus der Verwandtschaft zu rechnen.

Entsprechend notiert er sich, dass er unbedingt Sondertilgungsrechte in der Finanzierung haben will, um ggf. eine schnellere Entschuldung zu erreichen.

WICHTIG: Bei der Finanzierung ist es oft ratsam, zumindest die Kaufnebenkosten wie Makler, Grunderwerbssteuer, Grundbucheintragung und Notar aus vorhandenen Mitteln bezahlen zu können. Auch sollten darüber hinaus Ersparnisse für Eventualitäten als Reserve vorgehalten werden.

Sonst wird eine kaputte Waschmaschine, die Autoreparatur etc. ein großes Problem…

4. Was kann Familie Mustermann also machen, um den Hauskredit ohne Eigenkapital zu erhalten…?

Um jetzt das Wunsch-Haus finanzieren zu können, sind die folgenden Schritte ratsam und Dinge zu beachten:

- Die eigene Leistungsgrenze mit Hilfe des Haushaltsplans bestimmen

- Kaufnebenkosten wie Makler, Grunderwerbssteuer, Notar berücksichtigen und einplanen

- Und neben Zins und Tilgung sind ggf. auch „Nebenkosten“ für Müll, Versicherungen, Grundsteuer etc. ein Posten den es zu bedenken gilt

- Wenn vorhanden: Am besten „andere“ (Konsumenten-) Kredite VORHER tilgen, Schulden sonst bestmöglich vorher tilgen

- Finanzielle Puffer und Reserven einplanen (für neue Geschirrspülmaschine, Auto, Heizung etc.)

- Auch an Kosten für Umzug, Renovierung, neue Möbel oder Küche etc. denken

- Und wenn möglich vielleicht die Informationen bei der Schufa checken, „ob dort alles stimmt“ und ansonsten korrigieren und den eigenen Wert verbessern

Der Anforderungskatalog der Banken bei Baufinanzierungen ohne Eigenkapital ist durchaus hoch. Nicht jeder wird einen Hauskredit ohne Eigenkapital erhalten.

Die Bank legt besonderen Wert auf:

- Ein sicheres und gerne hohes monatliches Einkommen (selbstständige und Freiberufler haben hier meist höhere Bedingungen zu erfüllen)

- Bitte eine TOP Bonität

- Die Schufa makellos

- Ein solider Immobilienwert

- Die Immobilie gerne in guter bis sehr guter Lage, damit die Bank schnelle und gute Verwertungsmöglichkeiten hat

- Oft ist auch der Anschlusszins ein Thema. Manche Banken sehen gerne die Finanzierung für die komplette Laufzeit zinsgesichert… Längere Zinsbindung geht oft einher mit höherem Zins

- Bei Eigennutzung wird es gerne gesehen, wenn der Lebensmittelpunkt erkennbar an dem Ort bleibt

Wenn Sie meinen die meisten (oder sogar alle?) Punkte zu erfüllen, bieten sich die folgenden zwei Schritte für den Hauskredit ohne Eigenkapital an:

5. Im ERSTEN Schritt mit der Hausbank sprechen & großes SPARPOTENZIAL mit der „…kaum bekannten Methode“ heben

Die Hausbank sollte die erste Anlaufstelle sein, da diese in der Regel schon eine längere Geschäftsbeziehung hat und sehr wertvolle Punkte mit auf den Weg geben kann.

Zudem ist die Hausbank oft sehr gut vor Ort informiert und kennt die lokalen Gegebenheiten und weiß eventuell wichtige Details, wieso jemand überhaupt eine Finanzierung bekommt…

Insbesondere, wenn die Immobilie nicht ganz so gut liegt oder die Ortschaft einige (sagen wir mal) Schwachpunkte aufweist.

Aber vielleicht führt die Ortskenntnis aber auch zu einem „besseren“ Angebot. Da die Hausbank vor Ort die Parameter, die Straße und die Entwicklung des Ortes sehr gut kennt.

Um das „bessere“ Angebot erkennen zu können, gibt es aber eine Voraussetzung…

Und zwar erkennt nur der das „bessere“ Angebot, wer Vergleichsangebote vorliegen hat. Und WICHTIG ist, bei dem Vergleich der Offerten liegt ein sehr großes Sparpotenzial. Wieso?

Es gibt die (Trommelwirbel…) – „Die kaum bekannte Methode“…

Der Business Insider hat dem Thema einen ganzen Artikel gewidmet. Die Überschrift dazu: „Es gibt eine kaum bekannte Methode, um beim Kauf von Immobilien Geld zu sparen“.

Und für diejenigen, die den Link zum Artikel vom Business Insider suchen, den gibt es hier.

Es sind oft die einfachen Dinge… Auch beim Wohnung oder Haus kaufen…

Oft sind es die einfachen Dinge die fundamental unterschätzt werden. Schauen Sie sich oben das Beispiel noch einmal an.

Wie Sie dem Screenshot oben entnehmen, gibt die Interhyp bei dem Kredit in Höhe von 250.000 Euro die ZinsSPANNE von 2,7% bis 3,4% an. Je nachdem, welche Bank finanziert und welches Risiko diese für den Kredit erwartet.

Aber das sind ja NUR 0,7%…!

Im ersten Jahr bedeutet das bei obigen Beispiel vereinfacht gesagt bei dem unteren Wert 6.750 Euro Zinsen. Oder eben halt 8.500 Euro bei der oberen Spanne?

Also entscheiden Sie sich dafür monatlich 563 Euro für Zinsen auszugeben oder „doch lieber“ 709 Euro? Knappe 150 Euro Unterschied… PRO MONAT !

OHNE, dass Sie MEHR für Ihr Geld bekommen…

„Wie lange müssen Sie für 1.750 Euro sparen?“

1.750 Euro? Alleine im ersten Jahr? Was können Sie alles mit dem Geld anstellen? Angenehme Dinge wie Urlaub machen, schöne Wohnzimmer Möbel kaufen, den Garten gemütlich anlegen oder oder oder…!

UND, dass ist die Zinsersparnis im EINEN beziehungsweise im ERSTEN Jahr! Merken Sie was?

Über die Laufzeit kommen bei 0,7% Zinsunterschied beachtliche Summen zusammen. Dafür müssen Sie „nur“ Angebote vergleichen.

Jetzt kommen wir zu Schritt 2, der zeigt, wie jeder konkret viel Arbeit, Zeit und Geld sparen kann.

6. ZWEITER Schritt: Wie jeder bei der Finanzierungssuche viel Arbeit, Zeit und Geld sparen kann…

Nachdem im vorherigen Absatz ein einfacher Weg für Sparpotenzial bei den Zinsen zu finden ist, gibt es NOCH MEHR.

Und zwar gibt es bei der Finanzierungssuche eine einfache und Charmante Option Sparpotenziale zu heben. Diesmal gilt es kostbare Zeit zu sparen.

Wieso einfach?

Weil „einfach“ eine kostenlose Finanzierungsanfrage bei der Interhyp* gestellt wird.

Anstatt diverse Banken zu kontaktieren und deren Auskunftsformulare auszufüllen, diversen Ansprechpartnern immer wieder dieselben Fragen zu erklären, haben Sie eine clevere Lösung für die ganze Arbeit…

Und sparen dadurch viel Zeit & Nerven.

Warum die Interhyp* nutzen?

- Sie haben EINEN Ansprechpartner,

- der EINMAL Ihre Daten und Ihren Kreditwunsch aufnimmt,

- der für Sie bei VIELEN BANKEN eine Finanzierung ohne Eigenkapital prüft

- und wenn es einen Kredit gibt, diesen unter den 400 Banken im Pool findet.

- UND die Interhyp sucht das beste Angebot für Sie heraus!

Mit ein Punkt, warum die Interhyp zum zwölften Mal in Folge im Test des Wirtschaftsmagazins €uro als „Bester Baufinanzierer“ ausgezeichnet worden ist.

Finden Sie hier den kostenlosen Zins-Check* oder stellen Sie hier eine kostenlose Finanzierungsanfrage*. Und vergleichen Sie die Ergebnisse mit Ihrer Hausbank.

Falls Sie zuerst Ihren maximalen Finanzierungsspielraum herausfinden wollen, hilft Ihnen die Interhyp in der Vorrausberatung* bei der Ermittlung.

7. Wer einen Kredit ohne Eigenkapital möchte, sollte seine Hausaufgaben machen

Auch wenn im Fazit der 100.000 Euro, 180.000 Euro oder sogar 400.000 Euro durchaus ohne Eigenkapital zu bekommen sind, sollte jeder potenzielle Kreditnehmer seine Hausaufgaben machen und eine nachhaltige Tragfähigkeit sicherstellen.

In früheren Jahren war eine Vollfinanzierung eher ein Ding der Unmöglichkeit. Heute gibt es diverse Banken, die auf der Suche nach Rendite auch höhere Risiken (ACHTUNG – für Bank UND Darlehensnehmer!) akzeptieren.

Nichts desto trotz, wird hier schon genauer hingeschaut und es gibt einige nicht unbescheidene Hürden:

- ES SOLLTE KLAR SEIN: Wer „mehr finanziert“, muss „mehr tilgen“

- … Wer „mehr finanziert“, muss „höhere Zinsen“ einplanen

- … Wer auch die Nebenkosten finanzieren will, muss „NOCH höhere Zinsen“ einplanen

- … und wird auf noch weniger finanzierungswillige Banken stoßen, denn bei den Nebenkosten hört für viele der Spaß auf. ABER für „viele“, das sind nicht alle 😉

- Das heißt: „Je mehr, desto teurer“… Alles Punkte die die monatliche Rate erhöhen, die es an die Bank zu zahlen gilt (auch da von der Logik her das Eigenkapital „nachträglich angespart wird“)

- Damit nicht genug. Das Einkommen sollte Lebensunterhalt UND Kapitaldienst an die Bank sicherstellen

- Auch unter erschwerten Bedingungen

- HINWEIS: Wer vorher zur Miete gewohnt hat und nun in ein Eigenheim zieht, sollte auch an die Instandhaltungs- und Nebenkosten denken (auch die, die gegebenenfalls bisher der Vermieter gezahlt hat)

- Das Einkommen sollte (i) hoch genug, (ii) sicher und (iii) stabil sein. Selbstständige haben meist noch höhere Anforderungen

- Der Lebensmittelpunkt sollte an dem Ort bleiben

- Für Unwägbarkeiten wie Reparaturen oder Wegfall von Einkommen für (geplante) Kinder (Stichwort Elternzeit) oder Arbeitslosigkeit, sollten entsprechende Puffer eingeplant und Rücklagen vorhanden sein / gebildet werden.

- Banken stellen in der Folge hohe Ansprüche an die Bonität…

- Sehen gerne eine saubere Schufa

- Keine (oder nur unwesentliche) weiteren Kredite

Im Zweifel kann die Liste noch ergänzt werden um Dinge wie eine gute Lage bei der die Bank im Zweifel die Immobilie schnell und zu guten Preisen wieder verkaufen kann (wenn der Kreditnehmer seinen Verpflichtungen nicht nachkommt).

8. Manch einer fragt sich jetzt bestimmt: Wieso soll ich überhaupt das Risiko und die höhere Belastung eingehen?

Wer eine Immobilie für…

- 100.000 Euro

- 180.000 Euro

- 200.000 Euro

- 300.000 Euro

- 400.000 Euro

- oder noch mehr kaufen will…

…hat nicht immer die passenden Rücklagen. Oft sind die empfohlenen 20 oder mehr Prozent schon eine Herausforderung. Bei einer Immobilie für 300.000 Euro beachtliche 60.000 Euro. Die sind nicht mal eben erspart.

Mit der Summe sind dann zudem oft nur Kaufnebenkosten und ein bisschen Eigenkapital abgedeckt.

Wer aber Umziehen und Renovieren möchte, neue Möbel, Küche etc. braucht, braucht auch oft das Eigenkapital für ebenjenes oder schlichtweg als Reserve für Unwägbarkeiten.

ABER der größte Vorteil bei dem Kredit ohne Eigenkapital ist meines Erachtens, dass die (Traum-) Immobilie VOR der Eigenkapital Ansparphase gekauft werden kann.

Entsprechend wird eine etwaige „doppelte Belastung“ durch Miete & ansparen von Eigenkapital umgangen. Wer „früher“ kauft, kann den Anteil für Kaltmiete und die EK-Ansparrate sofort ins eigene Haus / in die Entschuldung stecken.

Die Finanzierung und das höhere Risiko ist nicht jedermanns Sache. Wer aber die oben genannten 100.000 Euro oder 200.000 Euro Kredit ohne Eigenkapital jetzt haben will, ist mit den zuvor beschriebenen zwei Schritten (erstens Hausbank – zweitens Angebotsvergleich Interhyp) gut aufgehoben.

Nutzen Sie den einfachen Zugang zu 400 Banken, die kostenlose und unverbindliche Finanzierungsanfrage* und finden Sie Ihre passende Finanzierung! Dies beim 12-fachen Testsieger „Bester Baufinanzierer“ vom Test des €uro Wirtschaftsmagazins.

Wer sich noch unsicher ist oder sich vorab über seine Möglichkeiten informieren will, findet bei der Interhyp die kostenlose und unverbindliche „Vorausberatung“*.

9. Wenn die Finanzierung ohne Eigenkapital nicht funktionieren will…

Und wenn nicht alles ohne Eigenkapital finanziert werden kann, gibt es dafür in der Regel gute Gründe. Deswegen sollten Kreditnehmer etwaige Absagen ernst nehmen, die auf unzureichende Bonität etc. zurückzuführen sind. Im Zweifel ist der Bank dann für eine vermiedenene (spätere) Überschuldung zu danken!

Dann lieber noch ein bisschen Eigenkapital ansparen und die Zeit für die Schnäppchenhäuser Suche nutzen.

Wer dem Link folgt, kann mehr über über die 100 Prozent Finanzierung lesen.